Платформа для хранения «цифровых отпечатков» документов, доступов, активов с гранулярным доступом для родных и юристов в нештатных ситуациях.

Постов с текстом: 15. Фотографий: 10.

Об этом скоро задумается целое поколение #семья

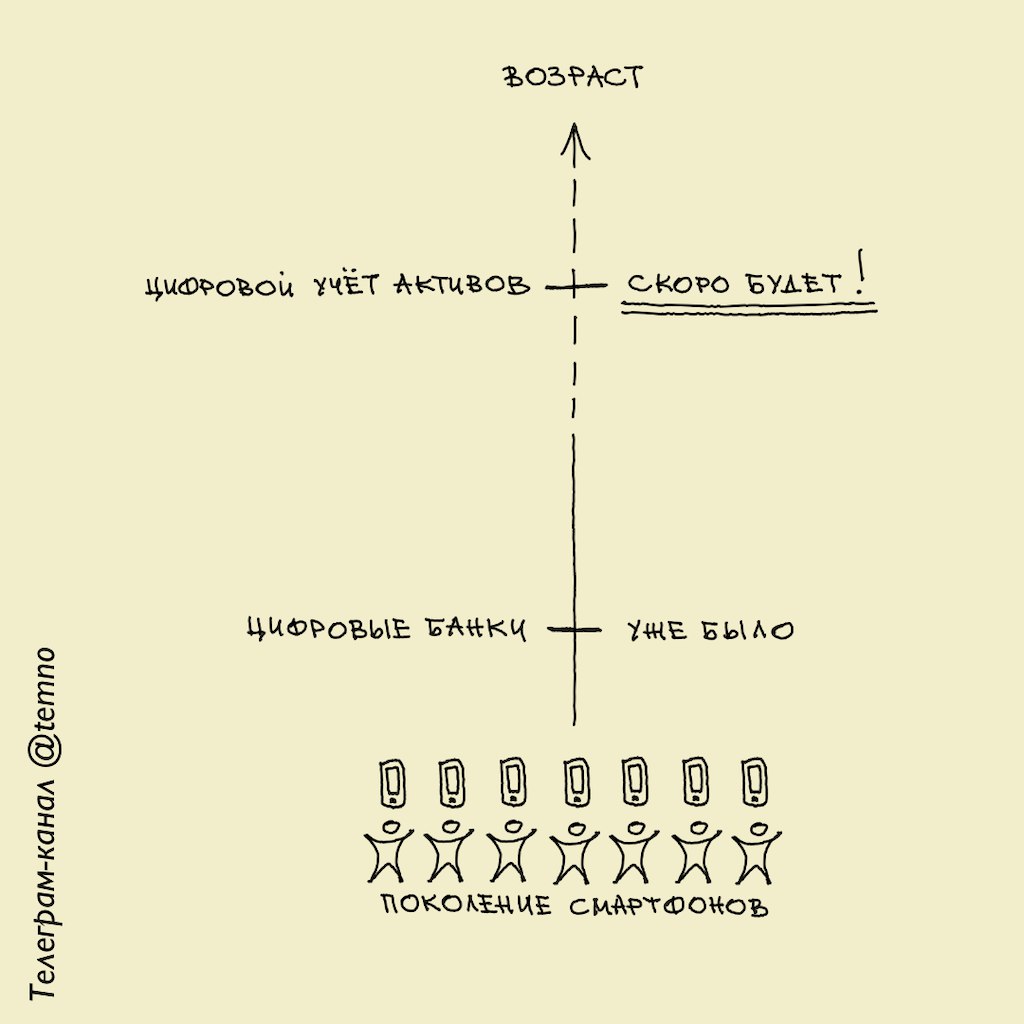

Тинькофф-банк взлетел, не потому что идея цифрового банка была гениальная ;-) А потому что она была своевременная! Так как «поколение смартфонов» подросло, и им понадобились банковские счета и карты. Уже скоро те же люди задумаются об учёте накопленного и неминуемой передаче этого появившимся наследникам. А значит — скачкообразно вырастет популярность вот таких платформ.

Суть проекта

Prisidio предлагает удобный и надёжный способ хранения в одном месте «цифровых отпечатков» всех документов и другой информации, важной для вас и членов вашей семьи.

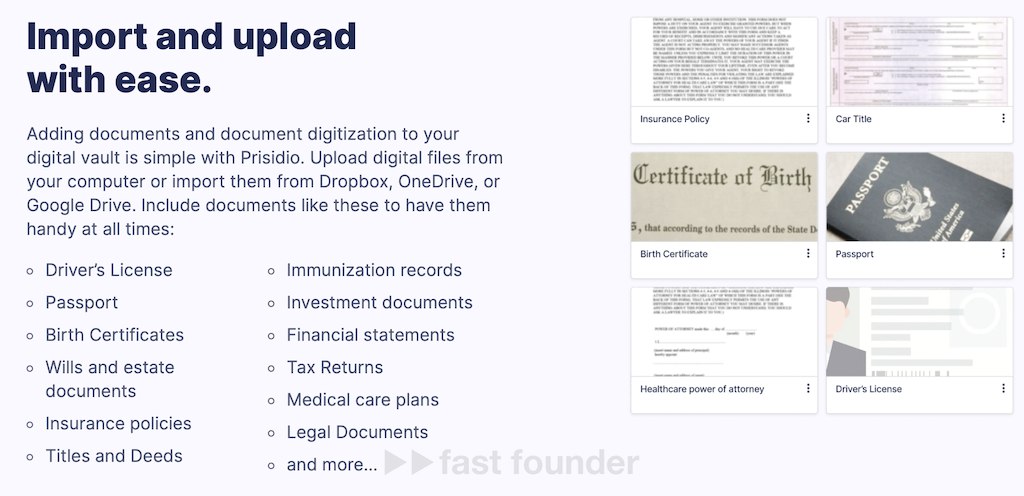

Первым делом в это хранилище стоит отправить цифровые фотографии или сканы всех важных документов и договоров — паспорта, водительские права, свидетельства о рождении, страховки, инвестиционные договоры, налоговые декларации, свидетельства о владении недвижимостью и другими активами, завещания и всё остальное в этом роде.

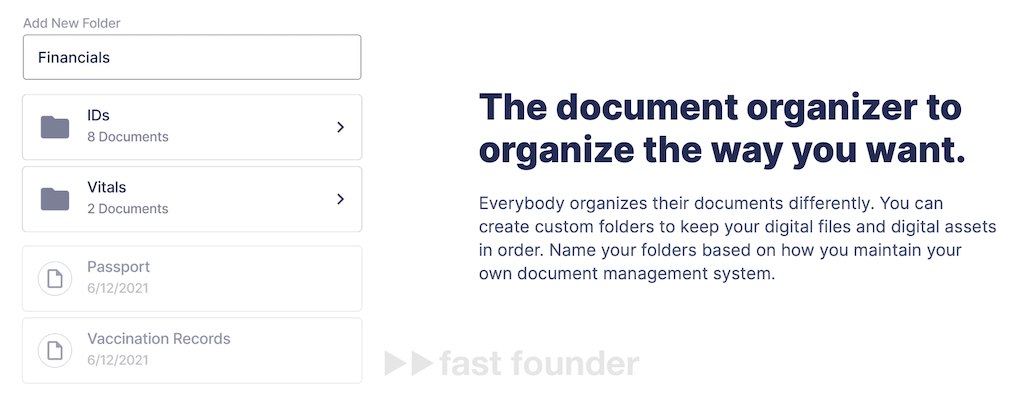

Все загруженные документы имеет смысл разложить по отдельным папочкам, чтобы в случае необходимости можно было бы быстро найти нужный документ.

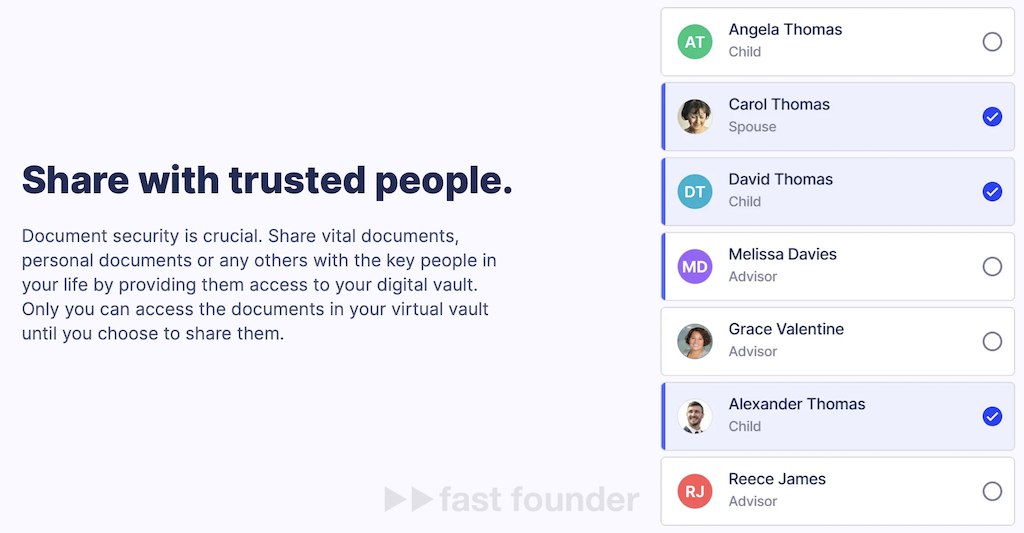

Доступ к отдельным документам или целым папкам можно разрешить другим пользователям сервиса — членам семьи, юристам, финансовым консультантам и другим людям, которым нужен или может потребоваться доступ к этим документам. Естественно, что разным людям можно открывать для доступа совсем разные документы.

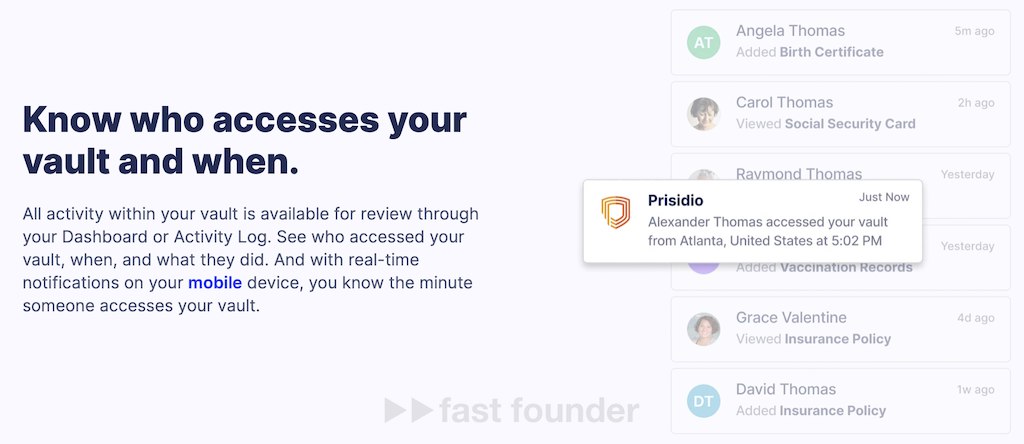

При этом вы можете видеть историю доступа конкретных людей к конкретным документам и получать извещения об этом в реальном времени.

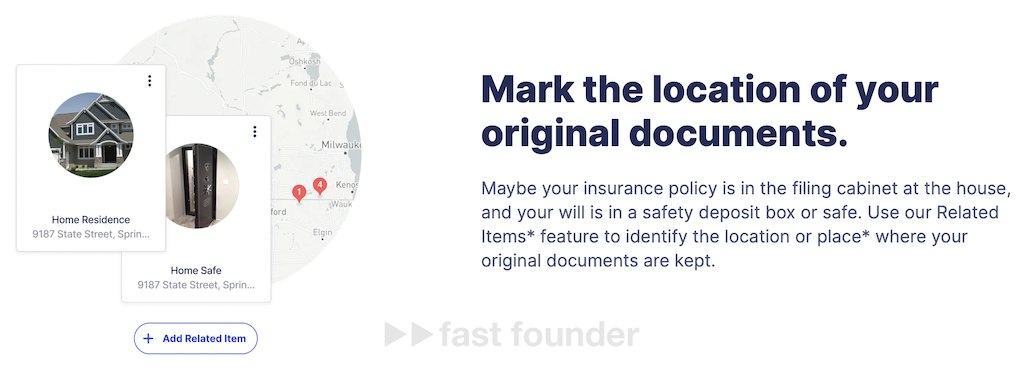

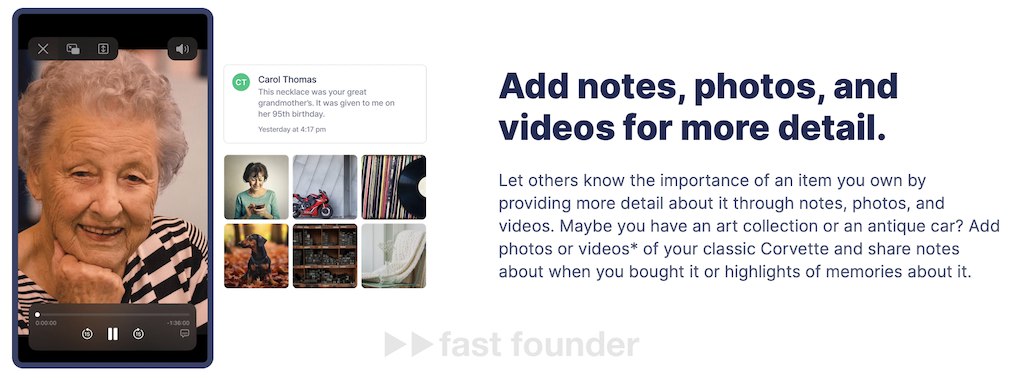

Очень полезное свойство — возможность добавлять к каждому «цифровому отпечатку» информацию о том, где хранится бумажный оригинал документа: в банковской ячейке, у юриста, в сейфе в офисе и т. д. Эта информация представляет собой точку на карте с дополнительным описанием и, при необходимости, кодами доступа к этим документам (например, код сейфа).

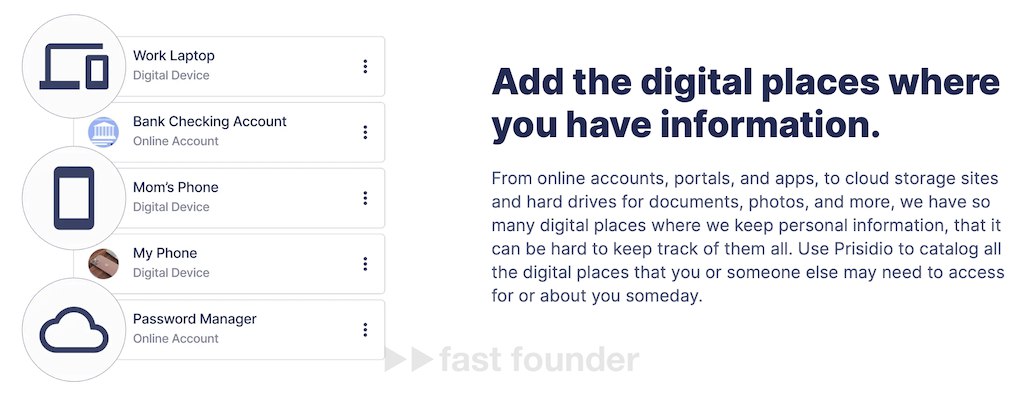

Ещё в это же хранилище можно добавлять информацию о цифровых устройствах (телефонах, ноутбуках) и других облачных хранилищах, где вы храните критичную информацию, а также о банковских и инвестиционных счетах, доступ к которым может понадобиться вашим родным и близким в случае нештатных ситуаций.

Тут же можно хранить «цифровые отпечатки» и физических активов с фотографиями (или видео) и указанием места, где этот актив находится типа «вот это мотоцикл, так он выглядит, а стоит он в гараже по такому-то адресу» или «а вот это фамильное кольцо, доставшееся по наследству от моей бабушке, и оно лежит в ячейке вот в этом отделении банка».

Вообще-то, если уж в хранилище можно хранить фото и видео — то таким же образом тут можно хранить и цифровые ценности. Например, обращение давно умершей бабушки к своим потомкам, которое вы успели записать при её жизни.

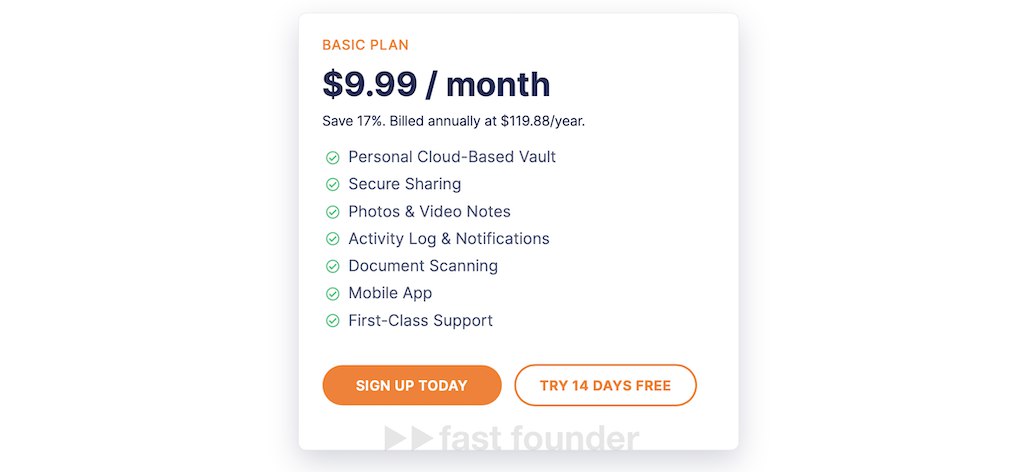

Стоимость базового уровня сервиса — 9.99 долларов в месяц или 119.88 долларов в год. Размер хранилища на базовом плане — 100 гигабайт, его можно расширить за отдельные деньги.

Сейчас Prisidio привлёк новый раунд инвестиций размером 3.49 миллиона долларов, что довело общий размер инвестиций в проект до 10.3 миллионов.

Что интересного

Год назад я уже писал о стартапе Trustworthy, который привлёк 15 миллионов долларов инвестиций на очень похожую платформу — но решил, что времени уже много прошло, и пора об этой идее напомнить.

К тому же я недавно писал ещё об одном стартапе Leafplanner, который копает по сути ту же нишу каталогизации активов, но лишь в виде побочного продукта вокруг консультационной помощи по будущей передаче имеющихся активов в руки наследников — оказываемой и владельцу этих активов, и его будущим наследникам.

Другой стартап Trust & Will, о котором я писал пару лет назад, начал с вопросов оформления и хранения завещаний, но с тех пор стал тоже расширяться и в сторону учёта активов, и консультационной помощи. Он поднял 38 миллионов долларов инвестиций.

В своё время Тинькофф-банк совершил переворот на банковском рынке, начав продвигать цифровой банкинг — то есть банк, который существует только в телефоне. Однако он взлетел не потому что идея была гениальная ;-)

А потому что она была своевременная. Так как к этому моменту «поколение смартфонов» подросло и вошло в тот возраст, когда им понадобились банковские счета и карты. И они стали искать «свой» банк, с которым было бы максимально удобно работать именно в телефоне — и им было плевать на «разветвлённую региональную сеть» или «высокое качество обслуживания в наших офисах».

А сейчас поколение смартфонов продолжает взрослеть — и кое-кто уже начинает подходить к тому возрасту, когда надо можно начать задумываться об учёте накопленного. А также о неминуемой грядущей передаче всего этого хозяйства появившимся наследникам.

Есть ощущение, что сейчас на рынке начинает складываться ситуация, похожая на ту, когда поколение смартфонов задумалось о банкинге — и выбрало цифровой банкинг. Только сейчас это будет касаться вопросов учёта активов и наследственных дел — и эти люди начнут искать удобную цифровую платформу, где всё это можно будет легко и просто организовать.

Цифровой банкинг — это услуга, конечно же, гораздо более массовая и регулярная, чем цифровой учёт активов. Но вот только лояльность на рынке банкинга равна примерно нулю ;-) Люди совершенно спокойно имеют несколько счетов и карт и переходят на обслуживание из одного банка в другой без особых колебаний и геморроя.

А вот в сфере цифрового учёта активов, мне кажется, лояльность будет гораздо выше, Так как надо приложить достаточно усилий, чтобы собрать и оцифровать все свои активы в одном месте — а ничего лучше не удерживает в текущем состоянии, чем приложенные к этому усилия ;-) И чем больше активов — тем выше окажется стоимость переключения (switching cost). Таким образом более состоятельные клиенты окажутся более лояльными — что весьма неплохо.

Другими словами, меньший уровень массовости и регулярности сервисов цифрового учёта активов по сравнению с банкингом будет компенсироваться более высоким LTV. Ну а для нас же важно не количество клиентов — а количество зарабатываемых денег и стабильность этого процесса ;-)

Куда бежать

В общем, на мой взгляд, платформы для цифрового учёта активов в какой-то момент станут скачкообразно востребованы. Ровно в тот самый момент, когда целое поколение осознает, что оно им нужно. Как это произошло и с цифровым банкингом.

Поэтому вопрос только в том — с какого конца заходить на этот рынок, и на что в первую очередь цеплять клиентов. Потому что тут будут существовать и более простые и дешёвые платформы самообслуживания для менее обеспеченных, и более дорогие комплексные сервисы, включающих и консультационную помощь, и платформу, для тех, у кого есть много чего для учёта, хранения и передачи наследникам.

Несколько вариантов захода с конкретными примерами платформ я сегодня упомянул. Так что выбирать образцы для вдохновения и копирования есть из чего. Осталось только выбрать и начать.

О компании

Prisidio

• Сайт: prisid.io • Последний раунд: $3.49M, 28.03.2023 • Всего инвестиций: $10.3M, раундов: 3

Обсудите стартап в чате или перейдите на сайт, чтобы добавить обзор в Избранное